With KITIA • 전문가 칼럼 경제주평

2024년 7대 국내 트렌드

NEW PATH to Prosperity

[새로운 시대, 번영을 위한 새로운 길의 모색]

① Nose Down on Growth

② End of the COVID-19 Business Cycle

③ Woes of the BOK

④ Productivity as Key to Boosting Growth Potential

⑤ Asymmetric Investment Scale

⑥ Ten Million Elderly Population

⑦ Heightened Tension, Yet the Possibility of a Turnaround

주 원 : 경제연구실장 (2072-6235, juwon@hri.co.kr)

이 해 정 : 통일경제센터장 (2072-6226, hjlee@hri.co.kr)

1. 개요

• 현대경제연구원은 2024년 7대 국내 트렌드의 키워드로 『NEW PATH to Prosperity』를 제시¹⁾

- 2024년은 코로나 펜데믹 위기가 종료되고 새로운 시대가 시작되는 출발점이기 때문에, 국가 단위는 물론 가계와 기업도 과거의 성장 전략으로 대응이 불가능

- 따라서, 경제가 성장하고 사회가 번영하기 위해서는, 우리 스스로가 익숙한 과거의 방법(old path)을 버리고 가보지 않은 새로운 길(NEW PATH)을 찾아내어야 하는 당면 과제에 직면

2024년 7대 국내 트렌드

① (성장) Nose Down on Growth - 중장기 저성장 국면의 시작

• 코로나 펜데믹 이후 한국 경제는 잠재성장률이 크게 하락하는 국면에 진입할 것으로 예상되며, 여기에서 Nose Down은 성장률 수준이 낮아지기 시작하는 국면으로 “한국 경제가 진입을 시작했다(Nose Down on Growth)”는 뜻을 내포

② (경기) End of the COVID-19 Business Cycle - 코로나 펜데믹 발 경기 사이클의 종결

• 한국 경제는 2023년 말 또는 2024년 초 코로나 펜데믹이 유발한 제12 경기 순환기가 끝날 것으로 보이며, 2024년은 제13 순환기의 경기 확장 국면에 위치하면서 상저하고의 경기 추세를 보일 것으로 전망

③ (정책) Woes of the BOK - 한국은행의 고민

• 한국은행은 미 연준(FED)의 피봇(pivot), 실물경기의 불확실성, 금융시장의 불안정성 등의 기준금리 인하의 요구가 대두되는 가운데, 인플레이션에 대한 여전한 우려, 높은 부채 수준에 대한 경계, 한미 금리 격차의 정상 수준 확보 등의 동결 필요성으로 금리 인하 시기와 속도의 결정에 신중할 것으로 판단

④ (시장) Productivity as Key to Boosting Growth Potential - 성장잠재력 핵심 요인으로서의 생산성

• 생산가능인구 축소에 따른 노동 공급 감소와 디지털 전환에 따른 노동수요 둔화 등으로 유발되는 저성장 장기화 우려에 대응하기 위해 생산성의 증대가 시급한 상황이며, 국내적으로 사회 양극화의 원인이 되고 있는 제조업과 서비스업의 높은 생산성 격차를 줄여야 하는 당면 과제에 직면

⑤ (산업) Asymmetric Investment Scale - 대내외 투자의 불균형

• 최근 미•중 경제블록화, GVC Global Value Chain 의 DVC Domestic Value Chain로의 전환 등의 글로벌 투자 트렌드의 영향으로, 한국 경제의 자본투자 유출입 격차가 급증하는 불균형 문제가 성장잠재력을 약화시킬 우려가 존재

⑥ (사회) Ten Million Elderly Population - 노령인구 1,000만 명 시대

• 한국 사회가 사상 최초로 노령인구 1,000만 명시대로 진입하면서 전체 인구의 약 20%에 달하는 노령인구에 대한 안전망 구축과 노동력 활용 방안에 대한 사회적 논의가 확산될 것으로 전망

⑦ (남북경협) Heightened Tension, Yet the Possibility of a Turnaround – 긴장 고조 속 관계 전환 가능성

• 북한의 강대강 및 정면대결 기조로 과시성 국지적 도발 가능성이 높아졌으나, 글로벌 정치 이벤트를 계기로 관계 전환 모멘텀의 가능성도 존재

| 2024년 7대 국내 트렌드- NEW PATH to Prosperity | ||

|---|---|---|

| 성장 | Nose Down on Growth | 중장기 저성장 국면의 시작 |

| 경기 | End of the COVID-19 Business Cycle | 코로나 펜데믹 발 경기 사이클의 종결 |

| 정부정책 | End of the COVID-19 Business Cycle | 코로나 펜데믹 발 경기 사이클의 종결 |

| 시장 | Productivity as Key Boosting Growth Potential | 성장잠재력 핵심 요인으로서의 생산성 |

| 산업 | Asymmetric Investment Scale | 대내외 투자의 불균형 |

| 사회 | Ten Million Elderly Popilation | 노령인구 1,000만명 시대 |

| 남북경험 | Heightened Tendion, Yet the Possibility of a Turnaround | 긴장 고조 속 관계 전환 가능성 |

1) 본 보고서의 주제인 “New Path to prosperity”는 ① Ryan, Paul(2014), 「Where We Go from Here: A New Path to Prosperity」, Hachette Audio. ② Prakash Loungani, Chris Papageorgiou, Ke Wang(2017), “Services Exports Open a New Path to Prosperity”, IMF BLOG. ③ Vague, Richard(2023), 「The Paradox of Debt: A New Path to Prosperity Without Crisis」, Swift Press. 등의 문헌에서 모티브를 가져옴.

2. 2024년 7대 국내 트렌드

① (성장) Nose Down on Growth - 중장기 저성장 국면의 시작

• 의미

- 코로나 펜데믹 이후 한국 경제는 잠재성장률이 크게 하락하는 국면에 진입할 것으로 예상되며, 여기에서 Nose Down²⁾은 경제성장률 수준이 낮아지기 시작하는 국면으로 “한국 경제가 진입을 시작했다(Nose Down on Growth)”는 뜻을 내포

• 주요 내용

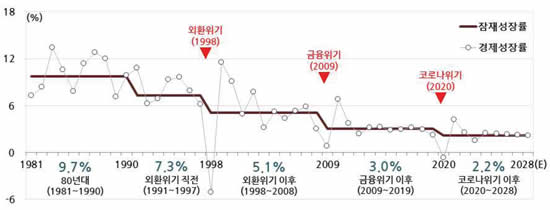

- 현대경제연구원에 따르면 코로나 위기 이후 2028년까지 한국 경제의 잠재성장률은 2.2% 수준에 그칠 것으로 추정

• 향후 잠재성장률이 급락하는 주된 원인은 저출산•고령화에 따른 생산가능 인구의 급감과 자본 축적의 저하에 있음

※ 통계청의 장래인구추계 ‘23년 12월에 따르면 한국은 2000년 고령화사회 aging society, 65세 이상 인구 비율 7% 이상 에 진입하였으며, 2018년에는 고령사회 aged society, 14% 이상에 그리고 2025년에는 초고령사회 post-aged society, 20% 이상으로의 진입을 목전에 두고 있음

• 나아가 이를 보완할 질적 생산요소 기술혁신, 사회자본 등 의 확충 속도도 빠르지 않은 것으로 판단됨

※ WIPOWorld Intellectual Property Organization, 세계지식재산기구 「Global Innovation Index 2023」에 따르면, 「세계혁신지수」의 한국 순위는 2022년 6위에서 2023년 10위로 4단계 하락함 1위 스위스, 다음으로 스웨덴, 미국, 영국, 싱가포르 순

- 과거 한국 경제의 흐름을 보면 ’메가 크라이시스(대규모 경제위기)‘ 직후 잠재성장률이 급락하는 경향이 있는데, 이번 코로나 펜데믹 위기를 전후로 잠재성장률이 3.0%에서 2.2%로 크게 하락

• 한국의 잠재성장률은 외환위기 이전 1991~1997년 에 연평균 7.3%에서 외환위기 이후 1998~2008년 에 5.1%, 금융위기 이후 2009~2019년 3.0%, 펜데믹 이후 2020~2028년 2.2%로 단계적으로 낮아지는 모습임

• 이에 따라 또한 세계 경제성장률과의 격차 세계 경제성장률 - 한국 경제성장률 또한 코로나 펜데믹 이전 △0.5%p 차이에서 이후 △1.0%p로 크게 벌어질 것으로 예상 됨³⁾

• 시사점

- 잠재성장률 제고를 위해 노동•자본 등의 양적 생산요소 확충은 물론 기술•인적자본 등의 질적 생산요소의 경쟁력 강화 등이 시급

• 생산가능인구의 감소에 대응하여, 출산율 제고를 위한 보육 인프라 확충, 선진국 수준의 이민제도 도입, 노령인구 및 여성의 경제활동참가 독려 등의 전방위적인 노력이 필요함

• 한편, 질적 생산요소의 수준을 높이기 위해 민간과 정부의 국가연구 개발의 역할 분담 구조 확립, 정부 연구개발사업의 성과성 제고 등을 통해 산업계의 빠른 기술혁신을 도모할 수 있는 효율적인 연구개발 생태계가 구축되어야 할 것임

< 한국 잠재성장률 추이 및 전망 >

자료: 현대경제연구원(2023),

“한국 경제의 다섯 가지 모나리자 모호성과 시사점”, 현안과 과제, 23-08.

② (경기) End of the COVID-19 Business Cycle - 코로나 펜데믹 발 경기 사이클의 종결

• 의미

- 한국 경제는 2023년 말 또는 2024년 초 코로나 펜데믹이 유발한 제12 경기 순환기가 끝날 것으로 보이며, 2024년은 제13 순환기의 경기 확장 국면에 위치하면서 상저하고의 경기 추세를 보일 것으로 전망

• 주요 내용

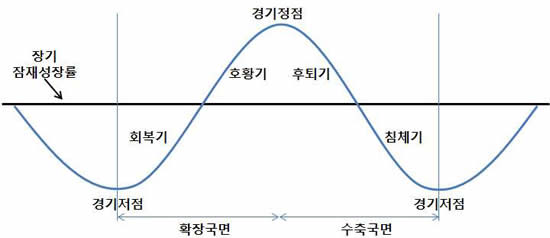

- 경기순환주기는 저점에서 다음번 저점까지를 말하며, 저점 직후 회복 국면으로 전환

• 경기순환주기는 저점에서 다음번 저점까지를 의미하며, 저점에서 정점까지의 구간을 확장 국면, 정점에서 저점까지의 구간을 수축 국면으로 정의함

• 확장 국면의 초반부 경기 저점에서 평균적인 성장 추세에 이르는 구간는 회복기이며, 후반부 평균적 성장 추세에서 경기 정점까지의 구간 가 호황기임

< 한국 잠재성장률 추이 및 전망 >

자료: 현대경제연구원.

- 현재까지 발표된 ’23년 11월 동행지수순환변동치를 기준으로 볼 때, 이르면 ‘23년 11월, 늦어도 ’24년 1분기 중에는 경기 저점이 형성될 가능성이 상존

• 통계청의 현재 가장 최근의 공식적 기준순환일 Reference Date of Business Cycle, 정점•저점은 ‘20년 5월 코로나 펜데믹 위기가 시작되는 경기 저점 이나, 현대경제연구원은 이후 정점을 ’22년 8월경으로 판단하며 이를 정점으로 간주할 경우 현 사이클 제12 순환기 상 수축 국면은 ‘23년 11월 현재까지 15개월로 과거 순환기 상의 일반적 수축 국면 기간 11개월에서 32개월이며 평균 20개월에 해당됨

• 또한 절대적 기준은 아니나 ’23년 11월 현재 동행지수 순환변동치 기준치 100p의 값은 98.9p로, 이례적 충격에 따른 경제위기 사례 오일쇼크, 금융위기, 외환위기, 펜데믹 위기를 제외한 평균치 98.7p와 비슷한 수준임

- 2024년은 제13 순환기가 시작되는 초기 국면에 위치함에 따라 확장 국면(회복기 → 호황기) 중 회복기의 모습이 예상

• 경기 확장기는 평균 33개월 17~54개월 의 기간을 가지기 때문에, 2024년은 확장 국면 초기 국면인 회복기의 모습을 보일 것으로 판단되며, 이에 따라 경기 추세는 상저하고가 유력해 보임

• 한편, 현재의 대내외 여건을 고려해 볼 때, 향후 경기 회복의 양상은 수출이 주도하고 점차 내수 부문으로 그 온기가 확산되는 경로가 예상됨

• 시사점

- ‘물가 안정’의 통화정책 기조와 ‘건전성 확보’의 재정정책 기조로 경기 회복 속도가 미약할 가능성이 존재하기 때문에, 재정조기집행률 제고, 미시적 내수경기 진작 등의 경기부양책을 통해 한국 경제의 회복 국면 조기 안착이 절실

< 동행지수순환변동치 추이 >

자료: 한국은행, 현대경제연구원.

2) 항공기가 정상 비행 중 기수가 내려가는 현상으로 조종간을 밀거나 동력을 상실했을 때 발생하는 현상임.

3) 현대경제연구원(2023), “저성장 기조 탈출을 위한 성장잠재력 확충이 시급하다-최근 경제 동향과 경기 판단(2023년 4분기)”, 경제주평, 23-17

③ (정책) Woes of the BOK - 한국은행의 고민

• 의미

- 한국은행은 미 연준의 피봇(pivot), 실물경기의 불확실성, 금융시장의 불안정성 등의 인하 필요성으로 기준금리 인하에 나설 수밖에 없는 가운데, 인플레이션에 대한 여전한 우려, 높은 부채 수준에 대한 경계, 한미 금리 격차의 정상 수준 확보 등의 동결 필요성으로 금리 인하 시작 시기와 속도를 결정하기가 쉽지 않을 것으로 판단

• 주요 내용

- 2024년 2분기를 전후로 미 연준과 한국은행의 정책금리 인하가 시작될 가능성이 대두

• 현재, 미 연준(FED) 내의 시각과 시장의 예상을 모두 고려해 보면, 미 연준이 올해 2분기 이내 피봇 금리인하 시작 할 것으로 보이며, 한국은행도 미연준의 금리 인하가 개시된 후 기준금리 인하를 시작할 것으로 전망됨

※ FOMC의 2024년 12월 FOMC의 점도표에 의하면 연준 인사들은 현재 5.50% 상단의 정책금리를 2024년 말 4.75%0.75%p 인하 로 예측하며, CME FedWatch January 5, 2024는 3월 FOMC에서의 인하 확률을 60%로 보고 있으며, 2024년 말은 100%로의 확률로 현 금리 수준보다 낮은 수준을 전망함 4% 이하: 55%, 4~5%: 45%

- 다만, 한국은행의 금리 인하 속도는 미 연준보다 빠르지 않을 가능성이 높다고 판단

• 통화정책의 방향은 글로벌 금융시장에 절대적 영향력을 미치는 미 연준의 피봇과의 동조 및 미약한 국내 실물경기 진작 등을 위해 금리 인하는 불가피한 상황임

• 다만, 공급측 물가 상승 압력이 해소되었으나, 기후적 요인과 서비스 물가의 하방 경직성으로 ‘스티키 인플레이션’이 나타나고 있어 빠른 금리 인하가 물가를 자극할 우려가 존재함․

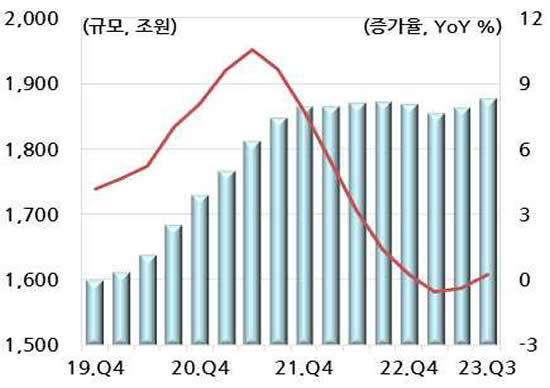

한편, 금리 인하의 부작용으로서 최근 안정된 가계대출이 다시 급등할 가능성이 있다는 점도 우려됨

※ 가계신용은 ‘19년 말 1,612조 원에서 ’21년 말 1,863조 원까지 급증하였으나, 이후 고금리의 영향으로 분기 평균 1,865조 원대에서 횡보하고 있음

한편, 통상 한-미 간 정책금리는 미국이 한국보다 높거나 비슷한 수준이기 때문에 현재의 금리 역전 상태에서 정상 수준으로 회귀하기 위해서는 미국보다 금리 인하 속도를 낮추고자 하는 한국은행의 의도가 작용할 수 있음

※ 최근 10년 동안의 한•미 정책금리 차이 한국은행 기준금리 - 연준 연방기금금리 0.4%p이며, 최근 5년 동안의 경우 △0.2%p임

• 시사점

- 이제부터의 통화정책은 추세적 금리 인하 속에서 중앙은행이 다양한 대내외 여건을 고려하여 완급을 조절하되, 최근 금융시장의 높은 불안정성을 감안하여 시장의 예측 가능성을 높이는 데에 주력

• 미시적으로는 최근의 기업 자금시장 경색에 대응하여 4대 금융중개지원 대출 프로그램 무역금융지원 프로그램, 신성장

• 일자리지원 프로그램, 중소기업대출안정화 프로그램, 지방 중소기업지원 프로그램⁴⁾ 이 원활히 작동될 수 있도록, 자금 할당 행위에 보다 유연성과 실효성을 높이는 정책 기조를 유지하는 것이 필요함

• 특히, 금융감독기관들과 더불어 PF 시장에 대한 점검 및 관리•감독을 강화하여 금융시장에 불필요한 불안감이 확산되는 것을 미연에 방지해야 할 것임

< 가계신용 추이 >

자료: 한국은행.

4) 무역금융지원 프로그램, 신성장·일자리지원 프로그램, 중소기업대출안정화 프로그램, 지방중소기업지원 프로그램.

④ (시장) Productivity as Key to Boosting Growth Potential - 성장잠재력 핵심 요인으로서의 생산성

• 의미

- 생산가능인구 축소에 따른 노동 공급 감소와 디지털 전환에 따른 노동수요 둔화 등으로 유발되는 저성장 장기화 우려에 대응하기 위해 생산성의 증대가 시급한 상황이며, 국내적으로 사회 양극화의 원인이 되고 있는 제조업과 서비스업의 높은 생산성 격차를 줄여야 하는 당면 과제에 직면

• 주요 내용

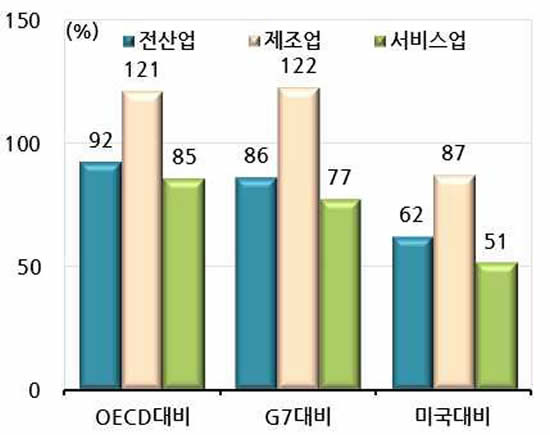

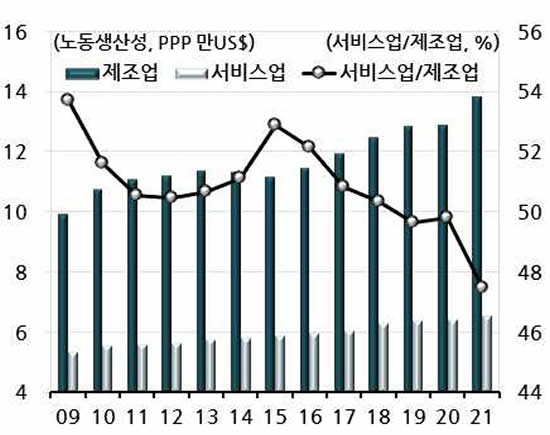

- 한국의 노동생산성이 높아지는 점은 긍정적이나, 여전히 선진국 대비 낮은 수준의 노동생산성을 기록

• 한국생산성본부의 통계에 따르면 인당 노동생산성 취업자당 노동생산성, PPP 적용 US$은 2021년 기준 전산업이 OECD 평균의 92% 수준, G7 평균의 86% 수준, 그리고 미국의 62% 수준에 불과함

※ OECD 대비 한국의 전산업 기준 노동생산성 비율은 2009년 85%에서 2021년 92%로 증가하는 추세임

- 특히, 국내 제조업 노동생산성은 선진국 수준을 넘어서고 있으나 서비스업 생산성은 낙후되어 있어 제조업과 서비스업의 생산성 격차가 확대

• 한국생산성본부의 통계에 따르면 우리 제조업의 인당 노동생산성 취업자당 노동생산성, PPP 적용 US$ 은 2021년 기준 OECD 평균의 121%, G7 평균의 122%, 그리고 미국의 87% 수준으로 비교적 높은 편임

• 반면, 우리 서비스업의 인당 노동생산성 취업자당 노동생산성, PPP 적용 US$은 2021년 기준 OECD 평균의 85%, G7 평균의 77%, 그리고 미국의 51% 수준으로 제조업에 비해 상대적으로 생산성이 크게 낮은 모습을 보임

• 국내로 한정하여 제조업과 서비스업의 생산성 추이를 보면, 제조업은 2009년 10.0만 달러 PPP에서 2021년 13.9만 달러로 증가하였으며, 서비스업도 같은 기간 5.4만 달러에서 6.6만 달러로 증가함

• 그러나, 서비스업 생산성 개선 속도가 제조업에 비해 현격히 낮은 모습을 보여, 서비스업생산성/제조업생산성 비율은 2009년 53.7%에서 2021년 47.5%로 낮아짐

※ 2021년 기준 서비스업/제조업 노동생산성 비율은 OECD 평균 67.0%인 반면, 한국은 47.5%에 불과함

• 시사점

- 노동력 수요 감소에 대응하여 생산성을 높일 수 있도록 4차 산업혁명시대에 맞는 공교육 시스템 구축, 산학연 협력 확대, 실효적인 신산업 지향 재취업 프로그램 강화 등의 인적자본의 질적 수준 제고 정책이 요구

- 또한, 노동 공급 감소에 대응하여 노동 시장의 유연성을 강화하고 디지털 전환을 적극 추진

- 한편, 제조업보다 내수 지향적 특성을 가지는 서비스업의 비중이 확대될 필요가 있으며, 또한 서비스업 내에서도 고부가 업종 비중을 높여 상대적으로 낮은 서비스업 생산성을 높일 수 있는 산업 구조 전환도 필요

-

< 선진국 대비 한국 노동생산성(인당,2021년) >

자료: Bloomberg.

주: 각국의 구매력을 고려한 PPP 달러 기준. -

<한국 제조업 및 서비스업 노동생산성(인당) 추이>

자료: 한국은행.

주: 각국의 구매력을 고려한 PPP 달러 기준.

⑤ (산업) Asymmetric Investment Scale - 대내외 투자의 불균형

• 의미

- 최근 미•중 경제블록화, GVC(Global Value Chain)의 DVC(Domestic Value Chain)로의 전환 등의 글로벌 투자 트렌드의 영향으로, 한국 경제의 자본투자 유출입 격차가 급증하는 불균형 문제가 성장잠재력을 약화시킬 우려가 존재

• 주요 내용

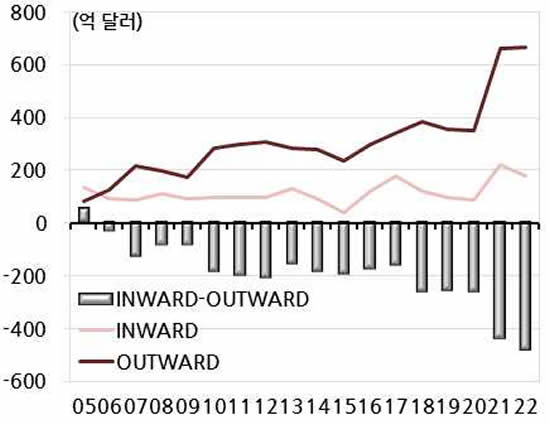

- 최근 국내로의 FDI 유입은 정체된 반면 해외로의 FDI 유출은 급증함에 따라 순유출 규모가 크게 증가

• OECD 통계를 기준으로 할 때, 한국으로 유입되는 FDI Inflow FDI 규모는 최근 10년 동안 2013~2022년 연평균 약 126.8억 달러이며 추세적으로 크게 증가하는 모습은 보이지 않고 있음

※ 2019년과 2020년은 100억 달러 미만이었으나, 2021년 220.6억 달러 그리고 2022년 180.0억 달러로 증가함

• 한국에서 해외로 유출되는 FDI outflow FDI 규모는 최근 10년 동안 2013~2022년 연평균 약 384.7억 달러이며, 해마다 빠르게 증가하는 모습임

※ 2013~2016년 연간 200억 달러대에서 2017~2020년 300억 달러대로 증가하였으며, 2021~2022년에는 600억 달러대로 급증함

• 이에 따라 FDI 순유출 규모는 2013년 155.5억 달러에서 2022년 484.1억 달러로 급증함

- 투자의 유출은 경제 성장의 기회가 유출된다는 측면에서 한국 경제의 성장잠재력 하락으로 이어질 수 있다는 부정적인 의미로 해석될 여지가 존재

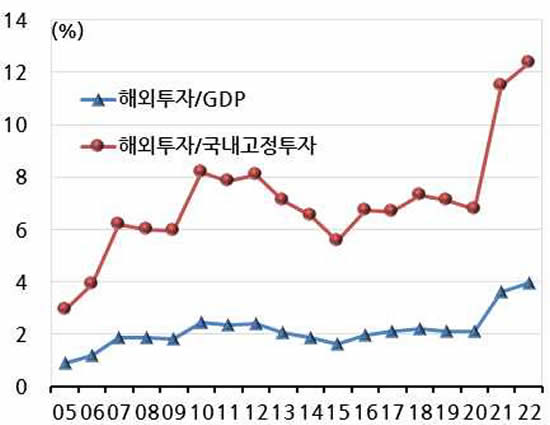

• 국내에서 해외투자 해외 유출 FDI 가 GDP에서 차지하는 비중은 2020년 이전 2% 내외 수준에 그쳤으나, 2021년 3.6%, 2022년에는 4.0%로 급증함

• 한편 해외투자가 국내 투자에서 차지하는 비중도 2011~2020년 연평균 7% 내외에서 2021년과 2022년 각각 11.5% 및 12.3%로 급증함

• 특히, 투자는 고용 시장에 미치는 영향이 소비와 수출 등의 다른 섹터와 달리 장기간에 걸쳐 이루어지기 때문에, 투자의 유출은 고용의 유출이고 고용 시장은 소비구매력에 중장기적인 파급 영향을 준다는 점에서 성장잠재력과 직결되는 문제임

※ 2019년 산업연관표상 투자의 취업유발계수 9.9명⁵⁾을 이용하여 추산해 보면, 2022년 해외투자 664.1억 달러 로 인한 고용 감소 효과는 약 85만 명에 달하는 것으로 분석됨

• 다만, 최근 글로벌 FDI 트렌드가 시장지향에 초점이 맞추어져 있기 때문에, 내수시장 규모가 큰 국가로의 투자 확대가 불가피한 측면이 존재함

• 시사점

- 국내 투자 확충을 위해 양적인 측면에서는 보다 적극적인 기업친화적 투자 환경 조성에 노력해야 할 것이며, 국제적인 신기술•신산업 허브 국가화를 도모하여 한국으로의 투자 유인을 증대시키는 노력이 필요

• 국내 기업의 유턴투자를 유인하기 위해 킬러 규제의 해소 및 글로벌 트렌드가 되는 보조금 확대 등의 적극적인 투자 활성화 노력이 요구됨

• 한편, 경쟁국 수준의 조세 혜택 및 거주 인프라에 대한 인센티브를 확대하고, 차세대반도체, 전기차 이차전지, 신재생•원자력에너지 등의 글로벌 유망 신기술•신산업과 관련된 국제적인 클러스터 조성을 통해 글로벌 자본을 유치하는 노력도 필요함

-

< FDI 순유입(유입 - 유출) 추이(OECD 기준) >

자료: 현대경제연구원(OECD 통계를 이용하여 계산).

-

< 해외투자의 대 GDP 및 고정투자) 비율 추이 >

자료: 현대경제연구원

(한국은행 및 OECD 통계를 이용한 계산).

5) 투자가 10억 원 발생할 경우 전산업에서 직·간접적으로 유발되는 취업자수를 의미함.

⑥ (사회) Ten Million Elderly Population - 노령인구 1,000만 명 시대

• 의미

- 한국 사회가 2024년 사상 최초로 노령인구 1,000만 명시대로 진입하면서 전체 인구의 약 20%에 달하는 노령인구에 대한 안전망 구축과 노동력 활용 방안에 대한 사회적 논의가 확산될 것으로 전망

• 주요 내용

- 전체 인구 규모가 감소하는 가운데, 노령인구는 지속적으로 증가하여 2024년 사상 최초로 1,000만 명을 상회할 것으로 예상

• 한국의 총인구는 2020년 5,183.6만 명을 정점으로 하락하여 2024년 현재 5,150.0만 명으로 추정

• 반면, 노령인구 65세 이상 는 2023년 950.0만 명에서 2024년 1,000.8만 명으로 증가하여 사상 최초로 노령인구 1,000만 명시대로 진입할 것이 예상됨

• 나아가, 노령인구는 증가 추세를 지속하여, 2030년에는 1.305.6만 명, 2040년 1,724.5만 명, 2050년에는 1,990.4만 명 정점 2049년 1,900.6만 명에 달할 것으로 전망됨

- OECD 회원국(37개국)⁶⁾ 중 2021년 기준으로 한국은 2번째로 높은 노인빈곤율⁷⁾을 기록

• OECD의 가장 최근 소득분포DB Income Distribution Database 에 따르면, 2021년을 기준<⁸⁾으로 할 때 회원국 37개국 중 한국의 노인빈곤율은 39.3%가구주가 노인 연령층에 해당되는 가구 중 39.3%가 빈곤한 상태임을 의미로 에스토니아 41.3%에 이어 2위를 기록함

• 주요국 별로는 미국 22.8%, 5위, 일본 20.0%, 8위, 독일 11.7%, 17위, 프랑스 5.8%, 33위이며 가장 낮은 빈곤율을 보인 국가는 아이슬란드임

- 우리나라의 급격한 고령화는 생산가능인구의 축소와 동반되고 있기 때문에, 고령층을 부양하기 위한 직간접적 사회 비용 급증 문제의 심각성이 시간이 갈수록 증가할 것으로 예상

• 우리나라의 노년부양비 old-age dependency ratio, 老年扶養比, 생산가능인구 100명당 65세 이상 인구비는 2020년 21.8명에서 2030년 38.6명 등으로 지속 증가하여 2067년에는 100.1명에 달할 것으로 추정됨

• 시사점

- 고령층의 주거(서민형 실버타운 확충) 인프라와 공적•사적 연금(국민연금, 퇴직연금) 시스템 확보 등의 실효적 사회안전망을 신속히 확충하고, 사회적 합의를 통해 고령인구에 대한 노동력 활용 및 생산적 복지 확립 기조를 구축하는 노력이 필요

-

< 총인구 및 노령인구 규모 추이 및 전망 >

자료: 현대경제연구원. 주: 통계청 「장래인구추계(2023.12)」를 이용한 계산.

-

< OECD 주요국 은퇴연령층(66세 이상)의 상대적 빈곤율(2021년) >⁹⁾

자료: 현대경제연구원. 주: OECD 「Income Distribution Database(2023.12)」를 이용한 계산.

6) OECD 회원국은 38개국이나 이 중에서 중 관련 통계를 제공하는 국가 수는 37개국임.

7) 노인빈곤율이란 해당 연령층 중위소득의 50% 이하에 해당하는 가구의 비율을 말하며, 이 비율이 높을수록 빈곤 가구의 비중이 높음을 의미함. 한편, 노인빈곤율의 정확한 사전적 정의는 65세 이상의 가구이나, OECD에 구축되어 있는 노인빈곤율은 66세 이상으로 은퇴연령층에 대한 통계임.

8) 기준 연도가 2021년이 아닌 국가는 호주(2020년), 일본(2018년), 멕시코(2020년), 스위스(2020년), 이스라엘(2020년), 뉴질랜드(2020년), 칠레(2020년), 독일(2020년), 튀르키예(2020년), 덴마크(2019년), 아이슬란드(2017년)임.

9) 괄호 안의 수치는 37개국 중 순위임.

⑦ (남북경협) Heightened Tension, Yet the Possibility of a Turnaround – 긴장 고조 속 관계 전환 가능성

• 의미

- 북한의 강대강 및 정면대결 기조 유지로 과시성 국지적 도발 가능성이 높아졌으나, 각종 정치 이벤트를 계기로 관계 전환 모멘텀이 마련될 가능성도 존재

• 주요 내용

- 김정은 시대 북한은 헌법에 ‘핵보유국’을 명시하고, 관련 법제 정비를 통해 핵무력 법제화를 시도

• 북한은 2012년 4월 개정헌법 전문에 ‘핵보유국’을 명시한 이래로 2013년 4월 ‘핵보유국법’ 제정, 2022년 9월 ‘핵무력정책법’ 제정, 2023년 9월 개정헌법 제58조에 핵무기 발전 고도화를 추가

- 북한은 조선노동당 중앙위 제8기 제9차 전원회의(2023.12.26.~30)를 통해 강대강 정면승부 원칙을 유지하면서 ‘핵에는 핵’ 원칙을 재강조

• 북한은 ‘남조선 전 영토를 평정하기 위한 대사변 준비’를 언급하는 등 과시성 도발을 시도할 가능성도 제기

- 2024년 세계 각국의 주요 선거를 계기로 남북관계 및 미북관계의 전환점이 마련될 가능성 상존

• 2024년 1월 대만 총통선거를 시작으로 3월 러시아와 우크라이나 대선, 4월 한국의 국회의원 선거, 9월 일본 자민당 총재 선거, 11월 미국 대선 등 굵직하고 중요한 선거들의 결과를 주목할 필요

- 특히, 2024년은 중북 수교 75주년이 되는 해로 중북정상회담을 포함한 다양한 인적교류 확대 가능성이 있어 중북 간 움직임에도 주목할 필요

< 2024년 주요국 선거 일정 >

자료: 각종 언론 보도자료 참고.

• 시사점

- 북핵 문제의 장기화 가능성에 주목하면서 주변국들의 정치 지형 변화 및 중북 간 움직임 모니터링 강화

• 러시아, 일본, 미국 등 주요 국가들의 선거 결과가 북핵 대화에 미칠 영향에 주목하면서 주변국들의 정치 지형 변화에 따른 대응 방안을 마련

- 동시에 남북관계가 개선될 경우를 대비한 정부의 남북 그린데탕트 정책과 발맞춰 남북교류협력 추진이 가능한 분야에 대한 검토는 지속

• 남한의 주요 접경지역 지자체들의 교류 협력 추진 계획과 북한의 지방경제 발전 정책, 남북간 기존 협력 경험을 고려하여 각 지역의 특성과 자연환경, 주요 인적 자원 등을 고려한 효과적 협력 과제를 모색

• 2023년 5월 제정된 ‘평화경제특구법’ 시행을 계기로 접경지역 중심의 남북 관계 전환 모멘텀 마련도 고민할 필요