With KITIA

칼럼

첨단전략산업 환경변화의

특징과 대응방안

불확실성 해소를 위한 산업경쟁력 강화가 필요하다!

최근 주요국을 중심으로 반도체, 이차전지 등 첨단전략산업 주도권 확보를 위한 공급망 내재화, 기술경쟁 등이 치열하게 전개되고 있다. 정부는 2022년 ‘국가첨단전략산업 경쟁력 강화 및 보호에 관한 특별조치법’ 제정을 통해 4개 산업(반도체, 이차전지, 디스플레이, 바이오) 17개 첨단전략기술을 선정하였는데, 산업의 성장성과 국가 경제에서 차지하는 가치 등을 고려해 볼 때 경제성장과 국가경쟁력 확보에 핵심적인 산업군이다. 이에 본 보고서에서는 글로벌 시장 규모 및 성장성이 높은 반도체, 이차전지 산업을 중심으로 첨단전략산업을 둘러싼 환경변화의 특징을 살펴보고 국내경제에 미치는 영향 분석을 통해 관련 시사점을 도출하고자 한다.

박 용 정 산업혁신팀장

이 진 하 선 임 연 구 원

민 지 원 선 임 연 구 원

본 원고는 현대경제연구원 VIP 리포트 741호에 실린 ‘첨단전략산업 환경변화의 특징과 대응방안 - 불확실성 해소를 위한 산업경쟁력 강화가 필요하다!’를 발췌하여 게재한 원고입니다.

□ 첨단전략산업 환경변화의 특징

① 첨단전략산업 주도권 확보 움직임 활발

반도체 산업에서 주요국은 첨단 반도체 기술확보, 생산 역량 강화 및 자국 중심의 공급망 구축 등을 위해 세제지원과 기업유치, 인력 양성 등의 정책 수립에 집중하고 있다. 미국은 제조 인센티브 및 연구개발(R&D) 지원을 강화하고 있으며, 중국은 반도체 굴기 실현을 위한 원천기술 확보, 자급률 향상에 정책의 방점이 찍혀있다. 한편, 일본은 양산체제 구축을 통한 첨단기술 경쟁력 확보에 힘쓰고 있으며, 유럽연합은 역내 생산능력 제고에 목표를 수립하였다. 이에 한국은 기업투자 지원, 인력 양성, 시스템 반도체 선도기술 확보, 소부장 생태계 구축 등을 골자로 2022년 반도체 초강대국 달성 전략을 수립하였다. 배터리 산업에서 주요국은 차세대 기술선점, 핵심광물의 안정적 공급망 확보, 친환경 투자 확대 차원의 전략을 강화하고 있다. 미국은 친환경과 물가 대응의 일환으로 생산 및 투자 촉진 방안을 수립하였으며, 중국은 新에너지차 육성과 수요 확대를 통한 이차전지 산업의 질적 성장을 목표로 하고 있다. 일본은 제품 품질 및 가격 경쟁력 향상과 제조기반 확보, 공급망 안정화를 위한 민관지원 강화를 꾀하고 있으며, 유럽연합은 친환경 제품의 역내 제조역량 확대 및 공급망 안정화를 위한 정책을 수립하였다. 한국은 안정적 배터리 공급망 확보, 첨단기술 혁신허브 구축, 생태계 조성 등을 목표로 2022년 이차전지 산업 혁신전략을 발표하였다.

② 디지털 일상화(Digital everywhere)와 기술 초격차 경쟁

인공지능(AI) 등 디지털 기술이 접목된 산업간 융합의 촉발로 고위기술 기반의 산업 패러다임을 주도하기 위한 시장의 경쟁이 치열하게 전개되고 있다. 디지털 신기술의 발전은 제품·서비스의 디지털화를 가속하고 있는 가운데 플랫폼을 활용한 제품의 소비뿐 아니라 병원, 강의 등 서비스 산업에서도 디지털 기반기술을 활용한 사업 전략 추진이 활발하다. 이렇듯 디지털 전환과 산업간 융합이 활발해 짐에 따라 연구개발 투자 및 중·고위 기술 제조업의 중요성 확대되는 흐름이다. 특히, 인공지능(Artificial intel-ligence)을 활용한 플랫폼의 상용화가 본격화되면서 고성능 반도체 기술개발의 중요성은 크게 확대되고 있다. AI 기업의 반도체 부문에 대한 민간투자가 2017년 7.8억 달러에서 2021년 60.0억 달러까지 7.7배 이상 확대된 가운데 글로벌 정보기술 시장조사 기관인 미국의 가트너(Gartner)에 따르면 AI 반도체 시장 규모는 2022년 444.4억 달러 규모에서 2026년 860.8억 달러 규모까지 확대될 것으로 전망된다. 한편, 디지털 기술을 접목한 전기자동차 생산이 가속화되면서 이차전지 시장도 지속 성장할 것으로 예상된다. 디지털 전환과 친환경 이슈의 부각 등으로 전기자동차를 중심으로 자동차 산업 패러다임 변화가 가속화될 것이며, 이는 이차전지 시장의 성장세를 뒷받침할 것으로 전망된다.

③ 경제 분절화(Fragmentation)와 공급망 리스크

세계 경제의 통합 정도가 축소되는 현상인 경제 분절화가 심화함에 따라 공급망 리스크의 취약성이 부각되는 양상이다. 코로나19 이후 글로벌 공급 차질은 주요국 경제 활동을 제약하였고 동시에 국가 간 무역 장벽이 높아지는 현상이 발생하고 있다. 글로벌 공급망 압력지수는 상하이 봉쇄, 러시아-우크라이나 전쟁 등 크고 작은 이슈들이 발생하면서 변동성이 확대되었으며, 동시에 글로벌 무역 제한 조치 건수는 2009년 대비 2022년 상품 7.0배, 투자 33.3배, 서비스 9.3배까지 증가하였다. 특히, 한국 제조업 부문의 중간재 수입의존도는 주요국 중 가장 높아 공급망 취약성을 보유하고 있다. 산업용 원자재의 수입의존도는 제조업 강국인 G7 등에 비해 가장 높은 수준인 49.0%이다. 이중 한국은 중국(29.3%), 일본(13.5%), 미국(10.1%), 대만(7.0%), 베트남(4.3%), 호주(3.8%)로부터 가장 많은 산업용 원자재를 수입하는 것으로 분석된다. 글로벌 산업 밸류체인 상 한국은 후방참여도가 높은 국가군으로 분석되며 이는 글로벌 공급망에서 리스크 요인으로 작용하고 있다. 글로벌 분업구조로 공급망이 구축된 반도체, 이차전지 등 첨단전략산업은 세계시장에서 주요 제조업 강국과 경쟁이 치열하다. 2022년 기준 전세계 반도체 생산능력은 중국(24.5%), 대만(21.7%), 한국(19.9%), 일본(12.6%) 순으로 아시아 지역이 전체의 78.7% 비중을 차지하고 있다. 전기자동차용 배터리 세계시장 점유율은 2022년 연간누적 사용량 기준 중국이 60.4%로 비중이 가장 높고 한국 23.7%, 일본 7.3% 순이다.

④ 투자의 탈동조화(Decoupling)

미·중 무역분쟁, 코로나19, 러시아-우크라이나 전쟁을 겪으면서 외국인직접투자(FDI)는 투자대상국의 탈동조화가 심화하고 있다. 미국과 중국 간 무역갈등 심화 및 코로나19로 인한 공급망의 취약성 부각의 영향으로 경제의 분절화가 진행되면서 투자 역시 크게 둔화하고 있다. 글로벌 GDP에서 외국인직접투자가 차지하는 비중은 2016년 4.1% 수준이었지만, 2018년 0.5%까지 감소하였으며 이후 1% 내외 수준을 기록하고 있다. 동시에 우방국 경제 블록화와 자국 중심의 공급망 구축을 위해 규모가 큰 기업을 중심으로 프렌드 쇼어링, 리쇼어링 등의 투자가 부각되고 있다. 관련 투자는 매출액, 수익성, 직원 수 등 기업 규모가 클수록 자국 기업의 본국 생산기지 유턴을 의미하는 리쇼어링에 대한 관심이 큰 것으로 분석된다. 특히, 반도체산업 부문의 외국인직접투자는 코로나19 이후 탈동조화가 심화하고 있다. 2018년 미·중 무역분쟁 이전 중국 반도체 부문의 외국인직접투자는 미국, 유럽, 아시아 지역과 비교하여 상대적으로 활발하게 이뤄졌지만, 미·중 무역전쟁과 코로나19, 러시아-우크라이나 전쟁을 겪으면서 중국으로의 외국인직접투자는 급격히 감소하는 추세이다. 한편, 한국의 외국인직접투자는 첨단전략산업을 중심으로 투자액이 증가한 것으로 평가된다. ’22년 한국의 외국인직접투자는 신고기준 역대 최대인 304.5억 달러(3,463건)를 달성하였으며, 이는 전년대비 3.2%(12.1%) 증가한 수치이다. 전기전자 산업 중 첨단전략산업인 일차전지 및 축전지 제조업(19.5억 달러, 전년대비 266.2% 증가)과 반도체 제조업(8.5억 달러, 전년대비 84.1% 증가)으로의 투자는 가장 활발한 것으로 평가된다.

□ 첨단전략산업이 경제성장에 미치는 영향

반도체·배터리 첨단전략산업의 산업적 가치는 높은 수준으로 최근 들어 업황, 기술경쟁 등 대외적인 여건 악화의 영향으로 경제에 부정적인 영향을 미치고 있다. 글로벌 반도체 및 배터리 시장에서 매출액 상위 10위 내에 포함된 삼성전자(반도체 부문), SK 하이닉스, LG에너지솔루션(배터리 부문), 삼성 SDI, SK ON 총 5개 기업매출액이 국내총생산(GDP)에서 차지하는 비중은 2020년 이후 7~10% 수준을 기록하고 있으며, 경제성장률 둔화 흐름과 함께 이들 기업의 경제성장 기여도 역시 ’21년 2분기 2.1%p에서 ’22년 4분기 △2.3%p까지 하락하였다. 한편 첨단전략산업이 경제성장에 미치는 영향을 분석하기 위해 수요 및 공급 변수와 정책적 요인 등 4변수 VAR(Vector Autoregressive Model)를 구축하였다. 분석결과 국내 반도체 및 배터리 기업의 매출액이 10% 상승했을 경우 국내 경제성장률은 0.248%p 증가하는 것으로 분석되며, 글로벌 공급망 압력지수와 경제정책 불확실성 지수가 1p 상승할 경우 경제성장률은 각각 0.104%p, 0.089%p 감소하는 것으로 추정되었다.

□ 대응전략 및 시사점

코로나19 이후 국제 분업 체계의 취약성이 부각하고, 첨단전략산업을 중심으로 주요국 간 고위기술 선점을 위한 연구개발 노력이 집중되고 있는 가운데 제조업 강국으로서의 위상 지속을 위한 노력이 절실하다. 첫째, 자국 및 우방국 중심의 공급망 재편에 대응하고 첨단전략산업 생태계 조성 강화를 위한 정부 정책의 뒷받침이 필요하다. 둘째, 첨단전략산업 공급망 리스크에 선제적으로 대응하기 위해 공급망 다원화 및 자체 공급망 확보 등에 힘을 기울여야 한다. 셋째, 국내 첨단전략산업 경쟁력 지속을 위해서는 핵심장비 및 소재에 대한 기술개발뿐 아니라 인력 양성을 위한 정부의 노력이 뒷받침돼야 한다. 넷째, 산업 디지털 전환이 산업의 경쟁력에 매우 중요한 역할을 할 것으로 예상됨에 따라 디지털 신기술 확보 및 활용 역량 강화를 위한 노력이 절실하다. 다섯째, 기업은 선제적인 투자 확대뿐 아니라 고부가가치 창출을 위한 경쟁력 강화 전략 마련이 필요하다.

1. 개요

● 주요국을 중심으로 반도체, 이차전지 등 첨단전략산업 주도권 확보를 위한 공급망 내재화, 기술경쟁 등이 치열하게 전개

- 첨단전략산업은 경제성장과 국가경쟁력 확보에 핵심적인 산업군으로 분류

• 정부는 2022년 ‘국가첨단전략산업 경쟁력 강화 및 보호에 관한 특별조치법’ 제정을 통해 4개 산업(반도체, 이차전지, 디스플레이, 바이오) 17개 첨단전략기술을 선정함

• 특히, 첨단전략산업이 국가 총수출에서 차지하는 비중은 2022년 기준 25.8%로 경제성장을 뒷받침할 산업적 가치가 높은 산업군임

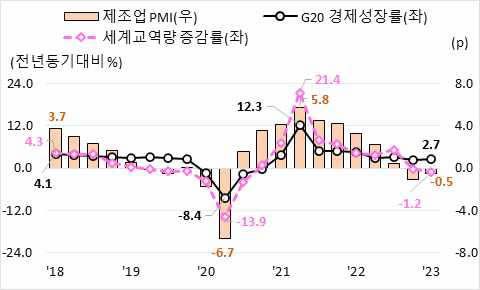

- 세계 산업경기 둔화 속 주요국은 반도체, 이차전지 산업의 자국 중심 공급망 확보를 위한 정책·제도적 뒷받침을 강화

• 2022년 하반기 이후 세계경기는 교역량 둔화, 제조업 업황 위축 등 에 직면한 가운데 국내 역시 반도체 산업을 중심으로 재고율이 확대되는 등 산업경기의 부진 흐름이 지속

• 미국, 유럽연합(EU) 등은 생산공장 유치, 자국 기업 육성, 우방국 중심의 공급망 재편 등을 골자로 한 정책 기반 마련에 집중

● 본 보고서에서는 글로벌 시장 규모 및 성장성이 높은 반도체, 이차전지산업을 중심으로 첨단전략산업을 둘러싼 환경변화의 특징을 살펴보고 국내경제에 미치는 영향 분석을 통해 관련 시사점을 도출

2. 첨단전략산업 환경변화의 특징

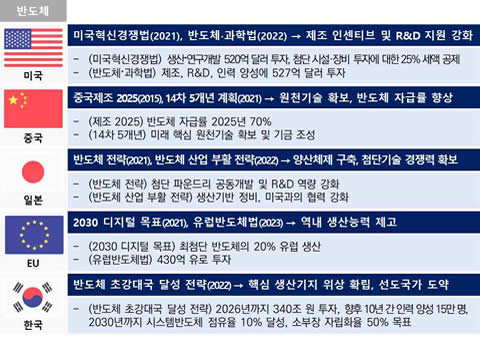

(1) 첨단전략산업 주도권 확보 움직임 활발1)

● (반도체) 첨단 반도체 기술확보, 생산 역량 강화 및 자국 중심의 공급망구축 등을 위해 세제지원과 기업유치, 인력 양성 등의 정책 수립에 집중

- (미국·중국) 미국은 제조 인센티브 및 R&D 지원 강화, 중국은 반도체굴기 실현을 위한 원천기술 확보, 자급률 향상에 정책의 방점

• 미국 바이든 행정부는 미국혁신경쟁법(USICA; United State Innovation and Competition Act)에서 생산 및 연구개발 확충에 520억 달러, FABS Act(Facilitating American-Built Semiconductors Act) 240억 달러 규모의 시설장비 투자 세액공제(25%), 반도체·과학법(CHIPS and Science Act)에서는 제조, R&D, 인력 양성에 527억 달러 투자 지원책을 마련함

-

세계 산업경기 동향

자료 : OECD, CPB, Bloomberg.

주 : 제조업 PMI는 기준치 50p를 뺀 자료로 0보다 크면(작으면) 확장(수축) 국면. -

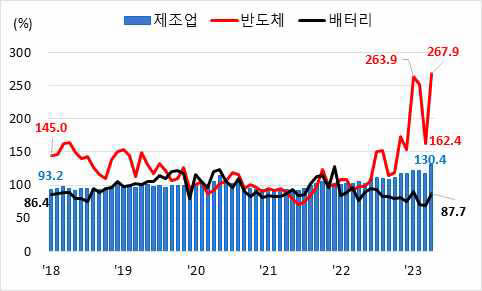

반도체 및 배터리 산업 재고율 추이

자료 : KOSIS.

주 : 재고율은 계절조정기준 재고지수 /출하지수의 백분율임.

※ 첨단 반도체 기술 역량 강화를 위해 NSTC(National Semiconductor Technology Center) 설립 추진.

• 중국은 2015년 중국제조 2025에서 시장 규모에 비해 낮은 반도체 자급률을 2025년 70%까지 높이는 목표를 수립하였으며, 14차 5개년 계획(’21.3)에서는 설계, 첨단 메모리 기술, 3세대 반도체 등의 개발을 통해 원천기술 확보와 기금 조성을 통한 기업지원 육성책을 강화함.

※ National IC Fund 1기(’14년 9월) : 약 24조 원, 2기(’19년 10월) 약 34조 원.

- (한국) 기업투자 지원, 인력 양성, 시스템 반도체 선도기술 확보, 소부장 생태계 구축 등 반도체 초강대국 달성 전략을 수립(’22.7)

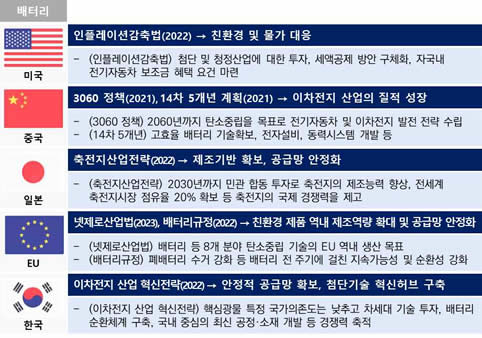

● (배터리) 차세대 기술선점, 핵심광물의 안정적 공급망 확보, 친환경 투자 확대 차원의 전략 수립

- (미국·중국) 미국은 친환경과 물가 대응의 일환으로 생산 및 투자 촉진 방안 수립, 중국은 新에너지차 육성과 수요 확대를 통한 이차전지산업의 질적 성장에 목표

• 미국은 인플레이션감축법(IRA; Inflation Reduction Act, ’22.8)에서 첨단 및 청정산업에 대한 투자, 세액공제 방안을 구체화하였으며, 자국내 전기자동차 보조금 혜택을 위한 배터리 광물 및 부품 요건 등을 마련함

• 중국은 3060 정책(’21.10)에서 ’60년까지 탄소중립을 목표로 전기자동차 및 이차전지 발전 전략을 수립하였고, 14차 5개년 계획에서도 고효율 배터리 기술확보, 전자설비, 동력시스템 개발 등을 구체적으로 명시함

- (일본·유럽연합) 일본은 제품 품질 및 가격 경쟁력 향상과 제조기반확보, 공급망 안정화를 위한 민관지원 강화, 유럽연합은 친환경 제품의 역내 제조역량 확대 및 공급망 안정화를 위한 정책을 수립

• 일본은 축전지 산업전략(’22.8)을 수립하고 2030년까지 자국내 연간 배터리 제조기반 확립을 위해 민관합동으로 3.4조엔(부품제조 1.3조엔, 전지제조 2.1조엔) 투자를 목표

• 유럽연합은 넷제로산업법(Net-Zero Industry Act, ’23.3), 배터리규정(Batteries Regulation, ’22.12)을 통해 재활용 원료 사용 및 폐배터리 수거 의무를 강화함

- (한국) 안정적 배터리 공급망 확보, 첨단기술 혁신허브 구축, 생태계조성 등을 목표로 이차전지 산업 혁신전략을 발표(’22.11)

• 핵심광물 특정 국가의존도는 낮추고 차세대 기술 투자, 배터리 순환체계 구축, 국내 중심의 최신 공정·소재 개발 등 경쟁력 축적에 목표 수립

(2) 디지털 일상화(Digital everywhere)와 기술 초격차 경쟁

● 인공지능(AI) 등 디지털 기술이 접목된 산업간 융합의 촉발로 고위기술기반의 산업 패러다임을 주도하기 위한 시장의 경쟁이 치열하게 전개

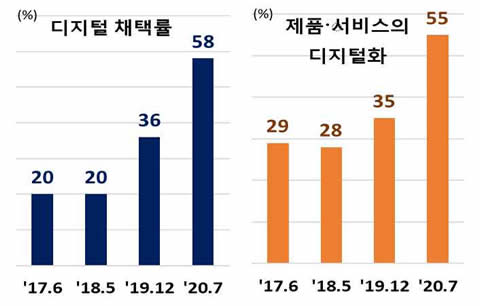

- 디지털 신기술의 발전은 제품·서비스의 디지털화를 가속

• 플랫폼을 활용한 제품의 소비뿐 아니라 병원, 강의 등 서비스 산업에서도 디지털 기반기술을 활용한 사업 전략 추진이 활발

• 코로나19 이후 기업이 고객과의 상호작용을 위해 디지털 기술을 활용하는 비중은 36%에서 58%로 증가했으며, 이는 평균 3년의 기간이 가속화되어 나타난 현상임

-

반도체 및 배터리 산업 재고율 추이

-

//

자료 : 현대경제연구원 자체 작성.

- 디지털 전환과 산업간 융합이 활발해짐에 따라 연구개발 투자 및 중·고위기술 제조업의 중요성 확대

• 2021년 전세계 국내총생산(GDP) 대비 연구개발(R&D) 지출 비중 상위 5개국은 이스라엘 5.6%, 한국 4.9%, 대만 3.8%, 미국 3.5%, 스웨덴 3.3%로 OECD 평균 2.7%를 상회함2)

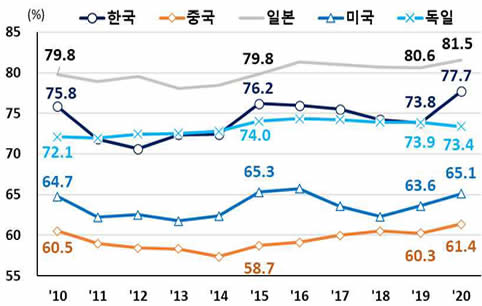

• 제조업 수출 대비 중·고위 기술군 제조의 수출 비중은 2020년 일본이 81.5%로 가장 높으며 한국 77.7%, 독일 73.4%, 미국 65.1%, 중국 61.4%의 비중을 차지함

※ 유엔공업개발기구(UNIDO, 2020년 154개국 평가) 제조업 경쟁력 :1위 독일, 2위 중국, 3위 아일랜드, 4위 일본, 5위 한국, 6위 미국.

1) 정책의 세부 내용은 <참고 2> 참조..

2) OECD(2022), 『Main Science and Technology Indicators, Volume 2022 Issue 1』.

-

디지털 채택률 및 제품·서비스의 디지털화

자료 : McKinsey.

-

국가별 중·고위 기술군 제조업 수출 비중

자료 : UNIDO.

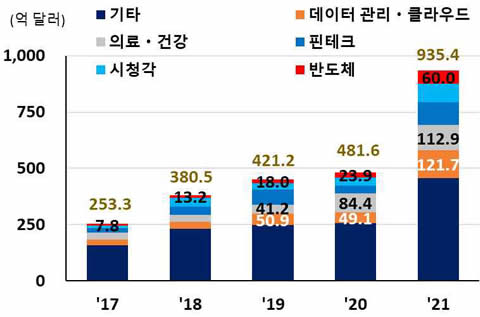

- 인공지능(Artificial intelligence)을 활용한 플랫폼의 상용화가 본격화됨에 따라 고성능 반도체 기술개발의 중요성은 크게 확대

• 최근 오픈 AI의 인공지능 챗봇 ‘Chat-GPT’가 상용화됨에 따라 AI반도체 분야에서의 글로벌 기술경쟁이 심화

• 이에 따라 AI 기업의 반도체 부문에 대한 민간투자가 2017년 7.8억달러에서 2021년 60.0억 달러까지 7.7배 이상 확대됨

• 글로벌 정보기술 시장조사 기관인 미국의 가트너(Gartner)에 따르면 AI 반도체 시장 규모는 2022년 444.4억 달러 규모에서 2026년 860.8억 달러 규모까지 확대될 것으로 전망됨

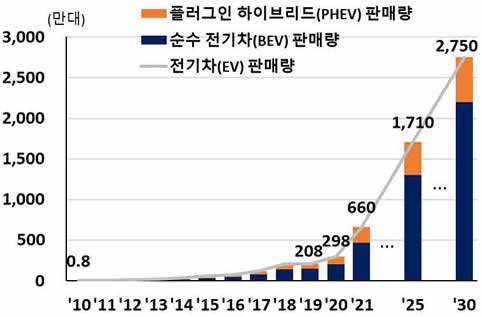

- 디지털 기술을 접목한 전기자동차 생산이 가속화되면서 이차전지 시장도 지속 성장할 것으로 예상

• 미국, 독일, 한국 등 주요 자동차 강국들은 전기자동차 생산확대를 위한 전략을 추진 중이며, 디지털 기반기술의 연구개발과 생산시설의 확대 등을 본격화하고 있음

• 디지털 전환과 친환경 이슈의 부각 등으로 전기자동차를 중심으로 한 자동차 산업 패러다임 변화가 가속화될 것이며, 이는 이차전지 시장의 성장세를 뒷받침할 것으로 전망됨

※ 2030년 글로벌 전기자동차 판매 규모 : 현행 정책 시나리오(STEPS) 기준 2,750만대, 목표선언 시나리오(APS) 기준 4,000만대.

-

글로벌 AI 기업에 대한 민간투자

자료 : NetBase, UNCTAD.

주 : 150만 달러 이상의 투자를 받은 기업 대상. -

글로벌 전기자동차 시장 전망

자료 : IEA.

주 : 2025년 이후 전망치, 현행 정책 시나리오(STEPS) 기준, 승용차 기준.

(3) 경제 분절화(Fragmentation)와 공급망 리스크

● 세계 경제의 통합 정도가 축소되는 현상인 경제 분절화가 심화함에 따라 공급망 리스크의 취약성이 부각

- 코로나19 이후 글로벌 공급 차질은 주요국 경제 활동을 제약하였고 동시에 국가 간 무역 장벽이 높아지는 현상이 발생

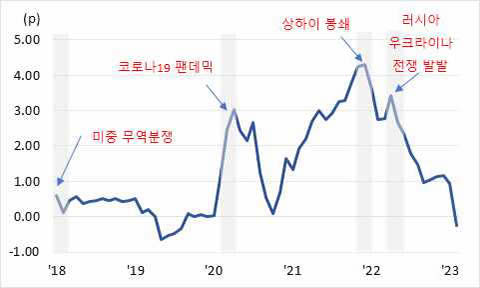

• 글로벌 공급망 압력지수는 2018년 미중 무역분쟁 당시 0.59p 수준에서 코로나19 이후 상하이 봉쇄 4.31p, 러시아-우크라이나 전쟁 3.42p까지 증가하는 등 크고 작은 이슈들이 발생하면서 변동성이 확대됨

• 또한, 무역 제한 조치 건수는 2009년 대비 2022년 상품 7.0배, 투자 33.3배, 서비스 9.3배까지 증가함

※ 무역 제한 조치(IMF, 건) : ’09년 상품 280, 투자 7, 서비스, 57 → ’22년 상품 1,968, 투자 233, 서비스 530.

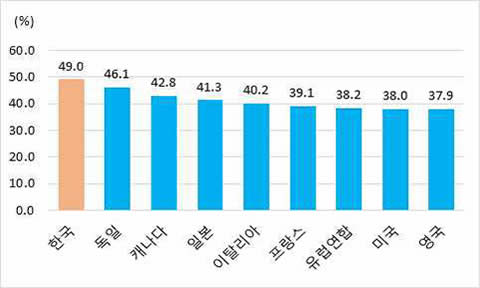

- 한국 제조업 부문의 중간재 수입의존도는 주요국 중 가장 높아 공급망 취약성을 보유

• 제조업 부문에 투입되는 산업용 원자재의 수입의존도는 제조업 강국인 G7 등에 비해 높은 수준인 49.0%를 나타냄

• 한국은 중국(29.3%), 일본(13.5%), 미국(10.1%), 대만(7.0%), , 베트남(4.3%), 호주(3.8%)로부터 가장 많은 산업용 원자재를 수입하는 것으로 분석됨

-

글로벌 공급망 압력지수

자료 : 뉴욕연준.

주 : 포인트가 높을수록 글로벌 공급망 불안정. -

산업용 원자재 수입의존도3)

자료 : Uncomtrade 자료, 현 대경제연구원 자체 계산.

주 : ’22년 기준(2020년 한국, 2021년 일본).

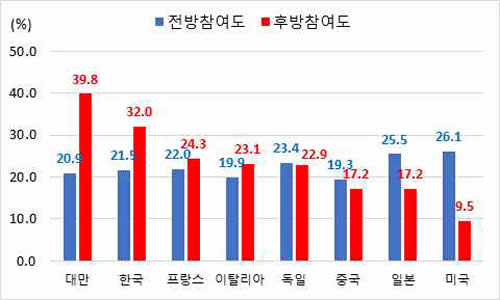

- 특히, 글로벌 산업 밸류체인 상 한국은 후방참여도가 높은 국가군으로 분석되며 이는 글로벌 공급망에서의 리스크 요인으로 상존

• 국내생산 중간재의 해외생산 투입 비중인 전방참여도는 2018년 기준 주요국 중 미국이 26.1%로 가장 높고, 일본 25.5%, 독일 23.4% 순임

• 반면, 해외생산 중간재의 국내생산 투입 비중인 후방참여도는 대만이 39.8%, 한국 32.0%로 가장 크며 이는 글로벌 분업구조를 통한 제조업 부문의 성장이 지속된 것을 의미함

- 글로벌 분업구조로 공급망이 구축된 반도체, 이차전지 등 첨단전략산업은 세계시장에서 주요 제조업 강국과의 경쟁이 치열

• 2022년 기준 전세계 반도체 생산능력은 중국(24.5%), 대만(21.7%), 한국(19.9%), 일본(12.6%) 순으로 이들 아시아 지역이 글로벌 생산능력에서 78.7%의 비중을 차지하고 있음

• 전기자동차용 배터리 세계시장 점유율은 2022년 연간누적 사용량 기준 중국이 60.4%로 가장 높고 한국 23.7%, 일본 7.3% 순으로 형성됨

-

GVC 전방·후방 부가가치

자료 : 뉴욕연준.

주 : 포인트가 높을수록 글로벌 공급망 불안정. -

반도체 생산능력 및 전기차 배터리 세계시장 점유율

자료 : SEMI, SNE Research.

주 : 1) 반도체는 [지역별 생산능력 / 글로벌 총 생산능력]*100.

2) 배터리는 사용량 기준 글로벌 상위 10개사 평가.

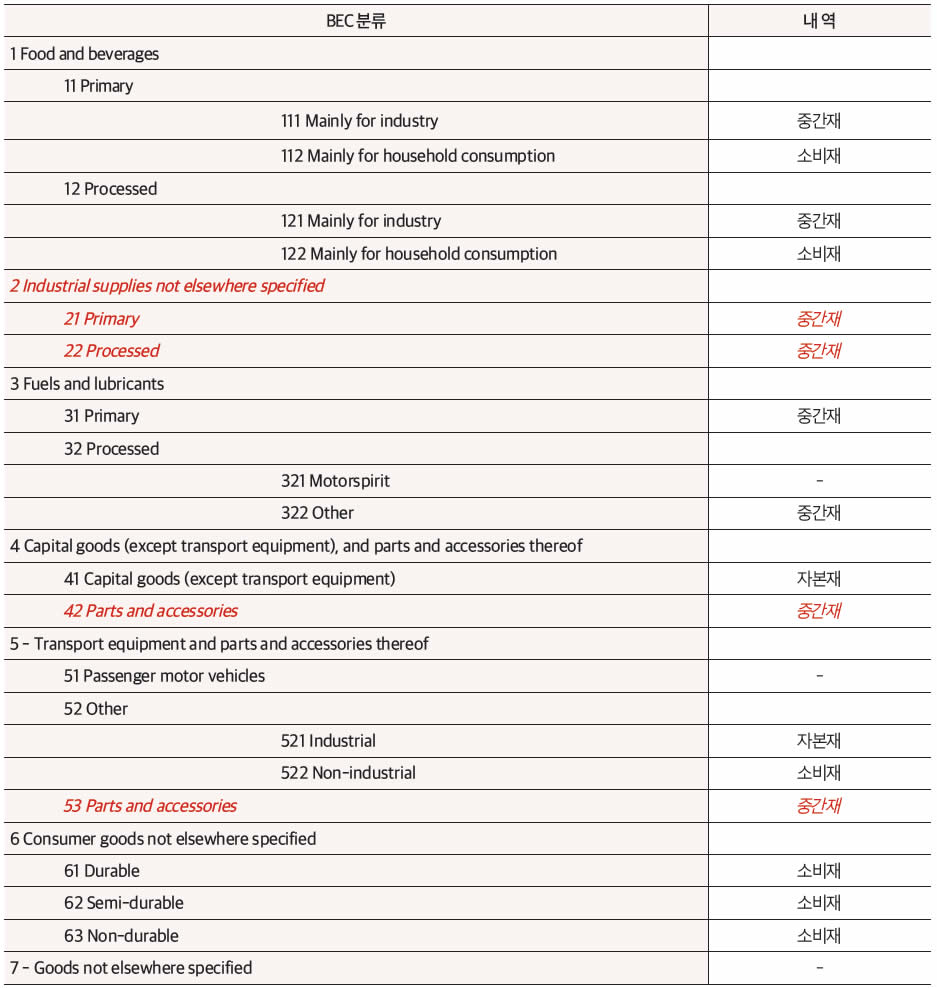

3) ① 2 Industrial supplies not elsewhere specified, ② Capital goods (except transport equipment), and parts and accessories thereof - 42 Parts and accessories, ③ 5 Transport equipment and parts and accessories thereof - 53 Parts and accessories 코드 합산 기준임. 코드 분류 <참조 3> 참고.

(4) 투자의 탈동조화(Decoupling)

● 미·중 무역분쟁, 코로나19, 러시아-우크라이나 전쟁을 겪으면서 외국인 직접투자는 투자대상국의 탈동조화가 심화하는 양상

- 미국과 중국 간 무역갈등 심화 및 코로나19로 인한 공급망 취약성 부각의 영향으로 경제의 분절화가 진행되면서 투자 역시 크게 둔화

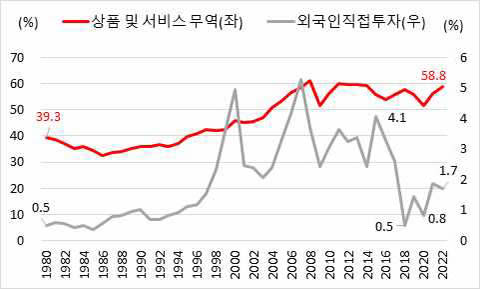

• 글로벌 GDP에서 외국인직접투자(FDI)가 차지하는 비중은 2016년 4.1% 수준이었지만, 2018년 0.5%까지 감소하였으며 이후 1% 내외 수준을 기록함

• 상품 및 서비스 무역 비중 역시 글로벌 금융위기 이후 크게 성장하지 못하고 50% 후반 수준을 등락하고 있음

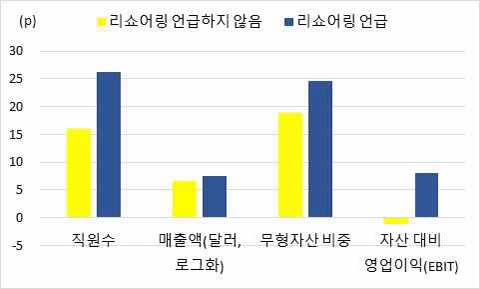

- 우방국 경제 블록화 및 자국 중심의 공급망 구축을 위해 규모가 큰 기업을 중심으로 프렌드 쇼어링, 리쇼어링 등의 투자가 부각

• 기업의 매출액, 수익성, 직원 수 등 규모가 클수록 자국기업의 본국 생산기지 유턴을 의미하는 리쇼어링에 대한 관심이 큰 것으로 분석됨

-

글로벌 GDP 대비 무역 및 외국인직접투자(FDI) 비중

자료 : IMF.

-

리쇼어링 관심도가 높은기업의 특성

자료 : Compustat; Hassan and others (2019), IMF.

주 : 실적 발표에서 리쇼어링, 프렌드 쇼어링, 니어쇼어링을 언급하거나 언급하지 않은 회사의 단순 평균.

• 최근에는 우방국 중심의 프렌드 쇼어링, 인접국가에 생산기지를 이동하는 니어쇼어링 등이 활발하게 추진 중임

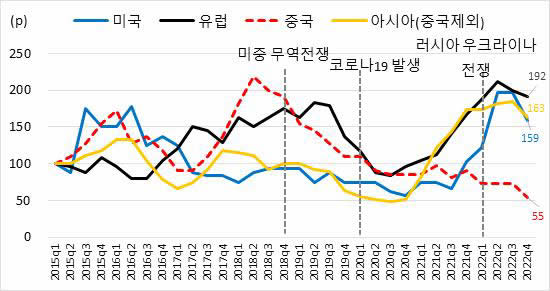

- 반도체 산업 부문의 외국인직접투자는 코로나19 이후 탈동조화가 심화

• 2018년 미·중 무역전쟁 이전 반도체 부문의 중국 외국인직접투자 지수는 218p로 미국, 유럽, 아시아 대비 상대적으로 높은 수준임

• 하지만, 미·중 무역분쟁과 코로나19, 러시아-우크라이나 전쟁을 겪으면서 중국의 외국인직접투자 지수는 2022년 4분기 55p까지 감소

• 이에 반해 유럽의 외국인직접투자 지수는 2022년 4분기 기준 192p로 가장 큰 수준이며, 아시아 163p, 미국 159p를 기록함

- 최근 한국의 외국인직접투자는 첨단전략산업을 중심으로 투자액이 증가한 것으로 평가

• ’22년 한국의 외국인직접투자는 신고기준 역대 최대인 304.5억 달러(3,463건)를 달성하였으며, 이는 전년동기대비 3.2%(12.1%) 증가한 수치임

• 제조업은 전년대비 149.4% 증가한 124.8억 달러를 기록한 가운데 비중이 가장 높은 화공(482.5%)과 전기전자(135.6%)가 큰 폭으로 상승함

• 특히, 전기전자 산업 중 일차전지 및 축전지 제조업(19.5억 달러, 전년 대비 266.2% 증가)과 반도체 제조업(8.5억 달러, 전년대비 84.1% 증가)으로의 투자가 가장 활발하게 이뤄진 것으로 평가됨

-

반도체 산업 외국인직접투자(FDI)

자료 : fDi Markets, IMF.

주 : 1) 투자 건수, 4분기 이동 평균.

2 ) 2015년 1분기=100.

3. 첨단전략산업이 경제성장에 미치는 영향

● 반도체·배터리 첨단전략산업의 산업적 가치는 높은 수준으로 최근들어 업황, 기술경쟁 등 대외적인 여건 악화의 영향으로 경제에 부정적인 영향

- 국내 반도체·배터리 기업 매출액으로 평가한 첨단전략산업의 국가경제 비중 및 기여도는 2021년 하반기 이후 위축

• 글로벌 반도체 및 배터리 시장에서 매출액 상위 10위 내에 포함된 삼성전자(반도체 부문), SK 하이닉스, LG에너지솔루션(배터리 부문), 삼성 SDI, SK ON 총 5개 기업의 매출액을 기준으로 분석함

• 국내총생산(GDP) 대비 반도체·배터리 기업의 매출액 비중은 2020년 이후 7~10% 수준을 기록하고 있으며, 경제성장률 둔화 흐름과 함께 경제성장 기여도4) 역시 ’21년 2분기 2.1%p에서 ’22년 4분기 △2.3%p까지 하락함

-

국내총생산(GDP) 대비 첨단전략산업 매출액 비중

자료 : Bloomberg, 한국은행 자료 활용, 현 대경제연구원 자체 계산.

주 : [반도체, 배터리 기업 매출액(분기) /명목 GDP(분기)]*100 -

첨단전략산업 기업 매출액의 경제성장 기여도

자료 : Bloomberg, 한국은행 자료 활용 현대경제연구원 자체 계산.

- 첨단전략산업이 경제성장에 미치는 영향을 추정하기 위해 수요 및 공급 변수와 정책적 요인을 고려한 4변수 VAR(Vector Autoregressive Model)를 구축

• VAR 모형은 실질 국내총생산(GDP), 반도체 및 이차전지 기업 매출액, 글로벌 공급망 압력지수(GSCPI), 경제정책 불확실성 지수(EPU)를 활용

• 반도체·이차전지 기업 매출액은 삼성전자(반도체 부문), SK 하이닉스, LG에너지솔루션(배터리 부문), 삼성 SDI, SK ON 총 5개 국내 기업의 매출액 자료를 활용하였으며, GDP 디플레이터를 활용하여 실질화함

• 모든 변수는 로그 값을 적용하였고 단위근(Unit root)을 지닌 비정상적인(Non-stationary) 시계열 자료는 차분 후 안정적인 시계열 자료로 변환하였으며, 분석 기간은 2015년 1분기부터 2022년 4분기까지임

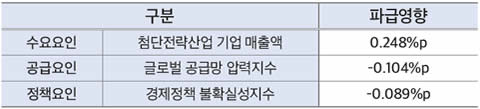

- 분석결과 국내 반도체 및 배터리 기업의 매출액이 10% 상승했을 경우 국내 경제성장률은 0.248%p 증가하는 것으로 분석됨

- 글로벌 공급망 압력지수가 1p 상승할 경우 경제성장률은 0.104%p 감소하는 것으로 추정되며, 정책요인인 경제정책 불확실성지수가 1p 상승할 경우 경제성장률은 0.089%p 감소하는 것으로 분석됨

-

해당 변수 상승시 경제성장률 파급효과

자료 : 현대경제연구원 자체 추정.

주 : 평균적으로 3분기 후 파급영향 계수임. -

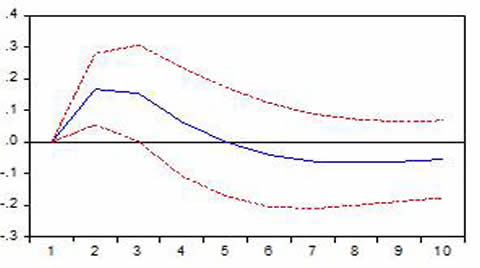

첨단전략산업 기업 매출액의 경제성장 충격반응 함수

자료 : 현대경제연구원 자체 추정.

주 : 1) 가로축은 분기 수, 기업 매출액 표준편차 1단위 상승시 경제성장률 증가에 미치는 영향을 의미.

2 ) 점선은 유의성(Significant) 구간, 점선은 90% 신뢰구간을 의미.

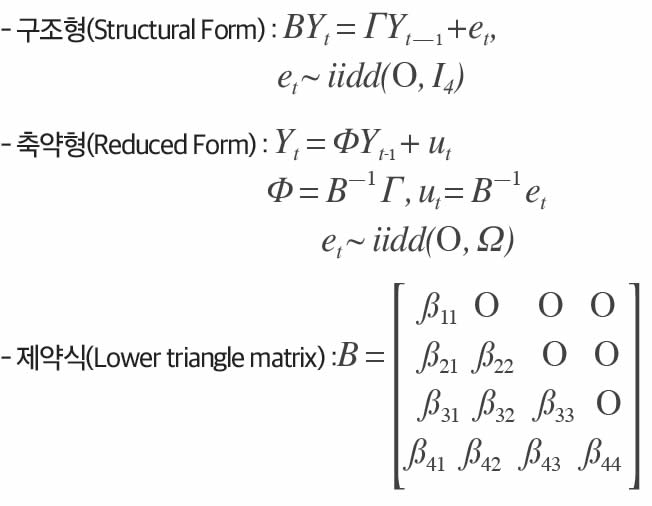

< 참고 1 > Recursive VAR(Vector Autoregressive Model)모형

● 4변수 Recursive VAR(Vector Autoregressive Model)모형을 활용하여 수요 및 정책, 공급요인이 경제성장에 미치는 영향 분석

- 충격 반응 분석(Impulse Response Analysis)을 위해 축약형 방정식으로 변환 후 내생성과 외생성을 고려한 제약식(Lower triangle matrix) 구성

4. 대응전략 및 시사점

● 코로나19 이후 국제 분업 체계의 취약성이 부각하고, 첨단전략산업을 중심으로 주요국 간 고위기술 선점을 위한 연구개발 노력이 집중되고 있는 가운데 제조업 강국으로서의 위상 지속을 위한 노력이 절실

첫째, 자국 및 우방국 중심의 공급망 재편에 대응하고 첨단전략산업 생태계 조성 강화를 위한 정부 정책의 뒷받침이 필요하다.

- 반도체 산업은 신소자, 신구조, 신재료 등의 연구를 통해 차세대 반도체에 대한 경쟁력을 확보하고, 특히 파운드리 등 시스템 반도체의 밸류체인 구축 노력이 병행될 필요

- 또한, 핵심광물과 같은 안정적인 배터리 공급망 확보, 첨단기술 혁신 및 연구개발 중심지 조성, 국내산업 생태계 조성을 통해 세계시장을 선도할 수 있는 경쟁력을 강화

- 경쟁국에 뒤지지 않는 재정 및 조세 지원 등을 통해 연구개발, 시설투자 등의 실효성 높은 정책이 지원돼야 함

둘째, 첨단전략산업 공급망 리스크에 선제적으로 대응하기 위해 공급망 다원화 및 자체 공급망 확보 등에 힘을 기울여야 한다.

- 특정 국가 또는 기업에 대한 의존도가 높은 국내 첨단전략산업의 특성상 핵심 소재·부품 품목에 대한 수입지역 다변화 등을 통해 수급 불안을 최소화하고 안정화를 도모

- 중장기적으로 핵심품목의 자립화를 위해 연구개발에 대한 투자 및 전문인력 확보, 자체 개발 역량을 강화할 필요

- 외교·안보적 측면에서는 주요국의 정책 변화 및 규제 현황 등을 면밀하게 모니터링하고, 다자 경제협력체 등 글로벌 차원의 다양한 논의에 적극적으로 참여

셋째, 국내 첨단전략산업 경쟁력 지속을 위해서는 핵심장비 및 소재에 대한 기술개발뿐 아니라 인력 양성을 위한 정부의 노력이 뒷받침 돼야 한다.

- 소재·부품·장비 산업경쟁력의 원천인 기초 연구 활성화를 위해 적극적인 연구인력의 육성과 글로벌 선도기술 확보에 주력해야 할 것임

- 또한, 반도체 소재·부품·장비의 기술 경쟁력 제고를 위한 R&D 투자, 실증센터 확대 등을 통해 생태계 구축을 위한 노력을 꾀해야 함

- 연구개발(R&D) 핵심인력에 대한 정부 차원의 지원 및 관리 시스템 활성화를 검토하고 기술안보를 위한 법·제도적 체계를 강화

넷째, 산업 디지털 전환이 산업의 경쟁력에 매우 중요한 역할을 할 것으로 예상됨에 따라 디지털 신기술 확보 및 활용 역량 강화를 위한 노력이 절실하다.

- 데이터 및 디지털 기술 활용을 기반으로 하는 산업 디지털 전환이 기업의 성장 및 산업경쟁력에 필수 요건으로 대두

- 이에 시스템 반도체, 이차전지 등 차세대 핵심 기술·제품 선도를 위한 기업들의 육성 및 전략적 투자 강화가 필요

- 또한, 디지털 전환을 위한 산업생태계 기반 구축 및 산업경쟁력에 필요한 인력 양성, 기술개발, 글로벌화 전략 등에 대한 정부의 적극적인 정책 마련도 필요

다섯째, 기업은 선제적인 투자 확대뿐 아니라 고부가가치 창출을 위한 경쟁력 강화 전략 마련이 필요하다.

- 경쟁력이 열위한 부문을 중심으로 경제협력을 강화하는 전략을 수립하는 한편, 시장점유율 확대 및 기술력 확보를 위해 기업 간 전략적 인수합병(M&A) 등도 도모할 필요

< 참고 2 > 주요국 반도체 및 배터리 산업 육성 정책

가. 미국

● (전기차·배터리) 에너지 안보 및 기후변화 대응과 함께 배터리 등 첨단산업 제조업 자국내 투자 유치를 도모하는 정책을 추진

- 인플레이션감축법(IRA; Inflation Reduction Act) 제정을 통해 기후변화 대응 및 물가 안정화를 명분으로 첨단산업에 대한 생산 및 투자 촉진 방안을 공표

• 바이든 행정부는 집권 초기부터 추진하던 더나은재건법(BBBA; Build Back Better Act)의 규모를 축소하여 세수확대와 에너지안보 및 기후변화 대응을 기본 골자로 하는 IRA를 제정

• 배터리(2차전지) 등 첨단·청정산업에 대한 광범위한 투자 촉진 및 세액공제에 대한 기준을 마련

- 미국 내 생산시설을 갖춘 배터리 기업 등에는 미국 시장 내 점유율 확대의 기회 요인으로 작용할 것으로 기대

• IRA의 전기차 보조금 혜택을 위한 배터리 핵심광물 조건, 배터리 부품 조건 등을 살펴보면 미국 또는 미국 FTA 체결국에서 일정 비율 이상의 광물을 추출·가공해야 하며 일정 비율 이상의 배터리 부품이 북미에서 제조 또는 조립되어야 함

• 최근 발표한 세부지침에서는 보조금 혜택을 위해서는 광물의 40% 이상을 미국 또는 FTA 체결국에서 가공하면 되며 부품의 50% 이상이 북미에서 제조·조립돼야 함

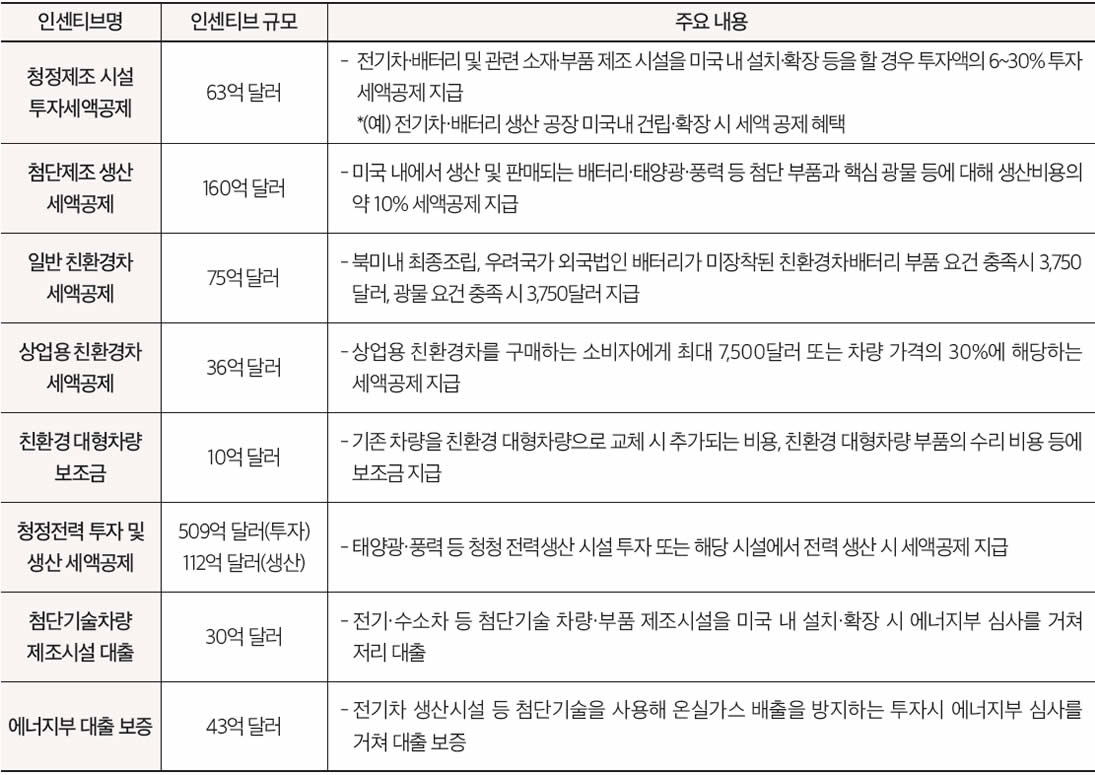

-

미국 인플레이션감축법(IRA) 전기차 및 배터리 관련 주요 인센티브

자료 : 미국 의회예산처(CBO), 산업통상자원부 재인용.

● (반도체) 미국 중심의 안정적 공급망 및 기술패권 경쟁 우위 확보를 위한 대규모 투자·지원책 마련

- 반도체를 포함한 첨단제조산업의 자국 내 생산 증대와 기술 경쟁력 강화 등을 위한 다수의 법안 발표

• 상원의 미국혁신경쟁법(USICA; United States Innovation and Competition Act), 하원의 미국경쟁법(ACA; The America COMPETES Act) 등의 발효를 통해 자국 내 제조업 확대를 위한 투자, 미국 중심의 공급망 강화, 혁신역량 향상, 미국의 글로벌 리더쉽 회복 및 對중국 동맹체제 강화 등을 도모

• 특히 미국 내 반도체 경쟁력 강화에 방점을 두고 미국 내 반도체 생산 및 연구개발 시설 확충을 위한 520억 달러 규모의 투자 및 인센티브 지원 제시

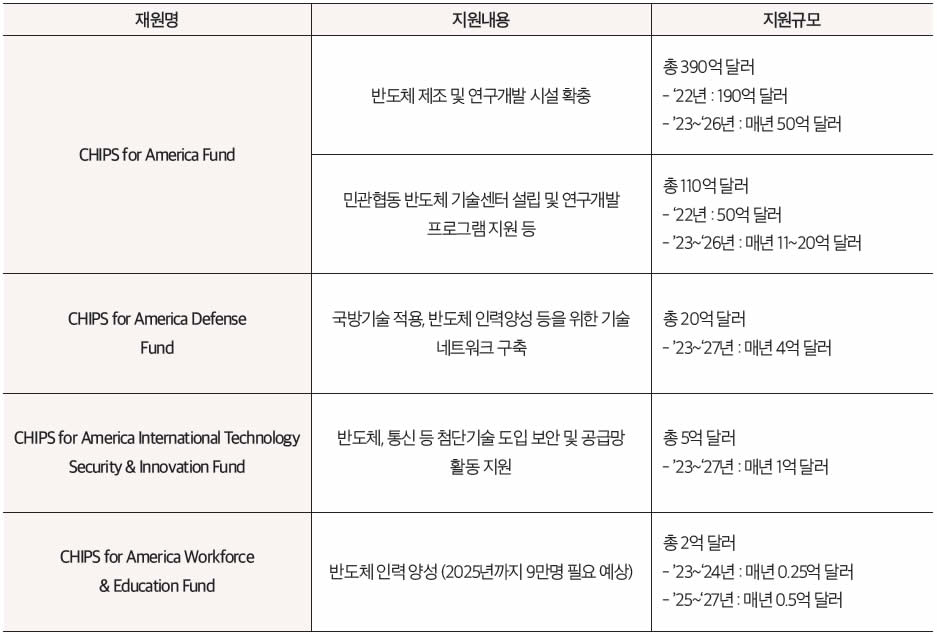

- 기존 법안의 조정을 통해 미국 내 반도체 제조 및 연구개발 역량 육성을 위한 세부적인 투자 계획을 담은 반도체·과학법(CHIPS and Science Act)제정5)

• 반도체 제조 및 연구개발(R&D) 지원, 인력 양성 등을 위한 527억 달러 규모의 투자를 발표

• 지원 수혜기업이 중국 등 안보 위협 국가에 향후 10년간 반도체 제조시설 구축하는 것을 금지하는 조항 마련

-

미국 반도체·과학법 투자 계획 주요 내용

자료 : 미국 상원(United States Senate).

나. 유럽연합(EU)

● (전기차·배터리) 2050년 기후중립 목표 달성을 위한 유럽그린딜을 기반으로 첨단·청정산업 관련 세부 법안 및 규정 제안

- 유럽그린딜(The European Green Deal)은 온실가스 배출 감축, 에너지, 관련 산업 등 경제·사회 전방위에 걸친 포괄적인 로드맵

• 2050년까지 온실가스 배출량을 제로로 감축하는 목표를 수립한 기후변화 대응 로드맵으로, 자원의 효율적 사용, 청정기술 선점, 친환경 시장 확대를 통한 경제성장 등을 도모하는 계획도 포함됨

• 향후 10년간 최소 1조 유로의 재정 지원, 민간 및 공공 부문의 투자 프레임워크 구축 등 투자 계획을 추진

- 유럽그린딜 목표 달성의 일환으로 그린딜 산업계획(Green Deal Industrial Plan)을 제안하여 친환경 산업 육성 및 주요국 정책 대응방안을 모색

•친환경 기술 연구개발 지원, 친환경 제품 제조역량 강화, 핵심원자재 확보, 인력 양성 등을 통해 친환경 산업 육성을 촉진할 계획

•더불어 미국의 인플레이션감축법(IRA) 등 주요국의 자국 친환경 산업 보조금 지급 정책에 대응하겠다는 의지를 표명

- 세부 법안 및 규정 제안을 통해 최근 발생한 공급망 불안정 이슈 및 주요국 정책 대응을 예고

• 넷제로산업법(Net-Zero Industry Act)을 통해 친환경 제품의 EU 역내 제조역량 확대, 관련 기술 및 상품의 공급망 안보 강화를 모색

• 코로나19, 러·우 사태 등으로 인해 목격한 에너지 위기 및 공급망 교란에 대비하여 역내 원자재 공급망 안정화를 위한 핵심원자재법 (CRMA; Critical Raw Material Act) 추진

• 배터리 규정(Batteries Regulation)을 통해 전기차뿐 아니라 전자기기, 산업용 등 모든 종류의 배터리에 대한 생산·이용·폐기·재사용·재활용 등 정보를 수집·축적·공유하는 목적의 배터리 여권제도 필수화 예정

-

EU 유럽그린딜 및 관련 주요 정책 추진 내역

자료 : 유럽위원회(European Commssion).

● (반도체) 디지털 전환 촉진 및 글로벌 반도체 점유율 확보를 위한 생산 기반 투자 확대 등을 모색

- 유럽반도체법(The European Chips Act)를 발표하여 역내 반도체 산업 경쟁력 강화를 위한 단계별 방안 제시

• 단기적으로 반도체 수급 문제를 해결하고 주요국과 공급 협력을 강화하며, 중장기적으로 역내 반도체 생산 및 공급망 전반의 성장을 촉진하여 글로벌 반도체 시장에서 선도역량을 보유하는 목표

• 차세대 반도체 기술 분야에 대한 연구개발(R&D) 투자를 확대하고 반도체기금을 조성하여 기업의 생산 및 혁신 활동을 지원

• 반도체 공급망 위기관리와 국제 협력관계 구축을 위한 방안 마련도 예정되어 있으며, 2030년까지 최대 430억 유로 규모의 지원이 전망

다. 중국

● 중국은 정부 차원의 대규모 지원을 통해 반도체, 배터리 등 분야의 내재화 및 기술확보를 목표로 첨단산업 육성을 도모

- 중국 정부는 주요 미래 성장 동력 중 하나인 세계 최고 수준의 디지털화 달성이라는 목표를 견인할 수 있는 반도체 산업 육성을 지속 추진

• 자국 반도체 기업의 선진화 및 세계시장 점유율 확대 등을 목표로 국가적 차원의 자금공급, 세제지원 등 인센티브 지원을 시행하여 세계적 수준의 기업을 육성해 내는 등 일정 수준의 목표 달성

• 다만, 여전히 공급 능력 및 기술적 측면에서 세계 최고 수준에 미치지 못하고 있으며 미국의 소재, 장비 등에 대한 대중제재 등에 따라 산업 역량 내재화 및 원천기술 개발 노력이 목표 달성을 위해 요구되는 상황

• 이에 따라 2021년 발표한 14차 5개년 계획 등에서는 반도체를 국가 중점 과학기술 분야로 선정하고 차세대 반도체 개발을 강조

- 전기차 및 배터리 산업의 글로벌 주도권 지속을 위해 정부 차원의 정책 마련에 집중

• 중국 정부는 최대 정치행사인 양회 등에서 전기차 분야를 집중 육성분야로 언급하고 있으며, 전기차 및 이차전지 산업의 질적 성장을 위해 대규모 예산을 투입하여 전폭적인 지원을 추진

• 보조금 지원을 통해 자국 전기차 배터리 기업을 세계적 수준으로 성장시키는 한편 중국에 진출한 외국 기업을 보호하는 외국인투자법 등을 통해 외국 전기차 및 배터리 기업유치를 위해 적극적으로 모색

-

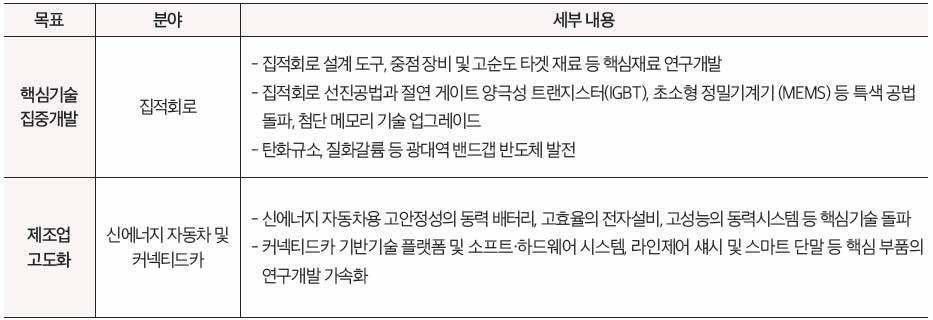

중국 14차 5개년 계획 반도체 및 전기차·배터리 육성 관련 추진사항

자료 : 중국 국무원, 한중과학기술협력센터 재인용.

라. 일본

● 일본은 글로벌 반도체, 배터리 등 첨단산업 시장에서 도태되어 간다는 위기의식 아래 첨단산업 기술격차 극복 및 제조기반 확대를 위한 민관합동 투자 중심의 전략을 수립

- 일본 정부의 예산 지원을 기반으로 동맹국 및 자국 민간 기업 간 협력을 통한 최첨단 반도체 기술 활용 양산체제 확립을 목표로 설정

• 일본은 「반도체전략」(‘21.6), 「미·일 반도체 협력 기본원칙」(’22.5), 「차세대 반도체의 설계·제조 기반 확립에 관한 대책」(’22.11) 등을 연이어 발표하며 반도체 제조기반의 자국화와 동맹국 및 민관 협력을 통한 최첨단 반도체 기술 연구개발 전략을 설정

• 3,300억엔 규모의 연구개발 기금을 통해 일본 대기업이 공동출자하여 설립하는 Rapidus를 중심으로 2nm 차세대 반도체 제조기술의 내재화 및 양산을 모색

Rapidus는 일본 8개 대기업(도요타, 소니, NTT, 소프트뱅크, 키옥시아, 덴소, NEC, 미쓰비시UFG은행)이 10억엔씩 공동출자하여 2022년 8월 설립.

대만 TSMC 공장 일본 내 유치, 자국 기업의 제조기반 확대 등을 위한 지원책과 첨단 반도체 기술개발 거점으로 활용될 최첨단반도체기술센터(Leading-edge Semiconductor Technology Center; LSTC) 건립 등을 계획

- 일본 정부는 글로벌 이차전지 시장에서 일본 제품의 품질 및 가격 경쟁력 향상과 제조기반 확보, 공급망 안정화 등이 필요하다는 인식 아래 민관 협의체를 구성하여 대규모 지원책 마련

• 2030년까지 자국 내 연간 150GWh의 제조기반 확립을 위해 민관합동으로 3.4조엔(부품제조 1.3조엔, 전지제조 2.1조엔) 투자, 세계시장에서 일본 기업이 연간 600GWh의 생산능력을 확보하기 위한 원자재 확보 등을 위해 5년간 2.2조엔 투자를 포함하는 정책패키지 제시

• 더불어 산학관 협력을 통한 차세대 전지 소재 및 재활용 기술 연구개발, 생산능력 확대 계획에 부합하는 인재 양성, 배터리 수요창출을 위한 전기차 인프라 구축 지원 등을 계획

< 참고 3 > BEC 코드 자본재, 중간재, 소비재 분류 기준6)

6) UN(2016), 『Classification by Broad Economic Categories Rev.5』.0.